國補(bǔ)退坡對生物質(zhì)發(fā)電行業(yè)的影響

2022-01-17

北極星垃圾發(fā)電網(wǎng)訊:生物質(zhì)發(fā)電是利用生物質(zhì)所具有的生物質(zhì)能進(jìn)行發(fā)電,是可再生能源發(fā)電的一種。生物質(zhì)發(fā)電包括農(nóng)林廢棄物直接燃燒發(fā)電、農(nóng)林廢棄物氣化發(fā)電、垃圾焚燒發(fā)電、垃圾填埋氣發(fā)電及沼氣發(fā)電等多種類型。近年來生物質(zhì)發(fā)電行業(yè)快速發(fā)展,但在可再生能源發(fā)電整體裝機(jī)規(guī)模和發(fā)電量中占比仍較小。

行業(yè)發(fā)展之初,生物質(zhì)發(fā)電享受優(yōu)惠政策,可優(yōu)先上網(wǎng),不參與調(diào)峰,可享受電價(jià)補(bǔ)貼。2020年9月11日(含)之后并網(wǎng)項(xiàng)目的補(bǔ)貼部分實(shí)行央地分擔(dān),國補(bǔ)部分將逐年有序退出,央地分擔(dān)利好已納入補(bǔ)貼名錄的存量項(xiàng)目的補(bǔ)貼到位。新增項(xiàng)目方面,國補(bǔ)退坡對垃圾焚燒發(fā)電項(xiàng)目盈利影響尚可,對農(nóng)林生物質(zhì)發(fā)電項(xiàng)目盈利影響較大。存量項(xiàng)目方面,財(cái)建〔2020〕426號文明確補(bǔ)貼享受電量額度及年限,生物質(zhì)發(fā)電項(xiàng)目尚未納入核發(fā)綠證范圍,補(bǔ)貼退坡將降低項(xiàng)目收益,延長項(xiàng)目投資回收期,加大企業(yè)償債壓力,部分已投運(yùn)超過15年或運(yùn)營成本較高的機(jī)組或?qū)⒚媾R停產(chǎn)風(fēng)險(xiǎn)。

生物質(zhì)發(fā)電項(xiàng)目向熱電聯(lián)產(chǎn)轉(zhuǎn)型可拓展收入來源,降低對補(bǔ)貼的依賴,改善項(xiàng)目現(xiàn)金流,縮短投資回報(bào)周期;參與CCER交易亦可帶來增量收益,一定程度上彌補(bǔ)國補(bǔ)退坡給項(xiàng)目盈利能力帶來的負(fù)面影響。但對農(nóng)林生物質(zhì)發(fā)電項(xiàng)目而言,開展熱電聯(lián)產(chǎn),參與CCER交易仍不能完全替代補(bǔ)貼,需要降本增效,拓展更多非電收入才能實(shí)現(xiàn)項(xiàng)目的經(jīng)營效益。

一、生物質(zhì)發(fā)電行業(yè)概況

近年來生物質(zhì)發(fā)電行業(yè)快速發(fā)展,裝機(jī)規(guī)模大幅增長,裝機(jī)分布呈現(xiàn)地域性特征,但在可再生能源發(fā)電整體裝機(jī)規(guī)模和發(fā)電量中占比仍較小。

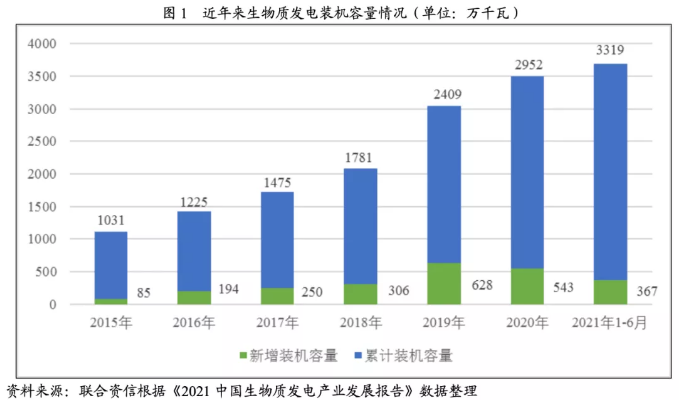

生物質(zhì)發(fā)電是利用生物質(zhì)所具有的生物質(zhì)能進(jìn)行發(fā)電,是可再生能源發(fā)電的一種。生物質(zhì)發(fā)電包括農(nóng)林廢棄物直接燃燒發(fā)電、農(nóng)林廢棄物氣化發(fā)電、垃圾焚燒發(fā)電、垃圾填埋氣發(fā)電及沼氣發(fā)電等多種類型。中國的生物質(zhì)發(fā)電行業(yè)發(fā)展自列入“十一五”規(guī)劃開始,在相關(guān)鼓勵(lì)政策和財(cái)政直接補(bǔ)貼的推動(dòng)下,近年來呈快速發(fā)展趨勢。2015-2020年末,全國生物質(zhì)發(fā)電裝機(jī)容量年均復(fù)合增長23.42%,截至2021年6月底,全國生物質(zhì)發(fā)電累計(jì)裝機(jī)容量3319萬千瓦,2021年上半年新增裝機(jī)容量367萬千瓦,為2020年全年新增裝機(jī)容量的67.59%。從生物質(zhì)發(fā)電裝機(jī)構(gòu)成看,2020年,垃圾焚燒發(fā)電裝機(jī)規(guī)模占比最高,約為51.90%;農(nóng)林廢棄物發(fā)電裝機(jī)規(guī)模次之,約為45.10%;沼氣發(fā)電裝機(jī)規(guī)模僅占約3.00%。

盡管近年來生物質(zhì)發(fā)電裝機(jī)規(guī)模快速增長,從可再生能源發(fā)電整體裝機(jī)規(guī)模和發(fā)電量看,生物質(zhì)發(fā)電占比仍較小。截至2020年底,全國可再生能源發(fā)電裝機(jī)規(guī)模約9.34億千瓦,其中生物質(zhì)發(fā)電裝機(jī)2952萬千瓦,占總裝機(jī)規(guī)模的3.16%。2020年,全國可再生能源發(fā)電量約22148億千瓦時(shí),其中生物質(zhì)發(fā)電量1326億千瓦時(shí),占可再生能源總發(fā)電量的5.99%。

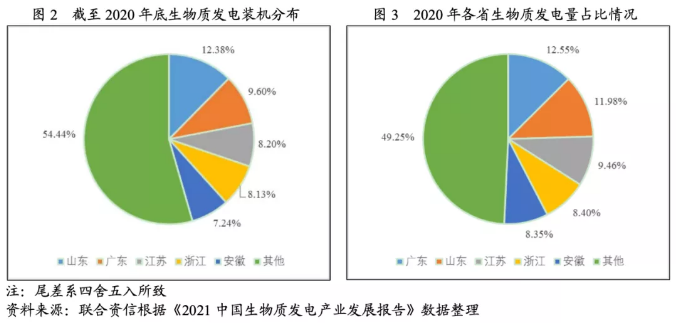

由于農(nóng)林廢棄物等原材料分布及地方政策的差異,中國生物質(zhì)發(fā)電的裝機(jī)分布呈現(xiàn)地域性特征。從裝機(jī)規(guī)模看,截至2020年底,生物質(zhì)發(fā)電累計(jì)裝機(jī)排名前五位的省份為山東、廣東、江蘇、浙江和安徽,分別為365.5萬千瓦、283.4萬千瓦、242.0萬千瓦、240.1萬千瓦和213.8萬千瓦,裝機(jī)規(guī)模合計(jì)占全國的45.56%。從新增裝機(jī)看,2020年生物質(zhì)發(fā)電新增裝機(jī)排名前五名的省份為山東、河南、浙江、江蘇和廣東,分別為67.7萬千瓦、64.6萬千瓦、41.7萬千瓦、38.9萬千瓦和36.0萬千瓦,新增裝機(jī)合計(jì)占全國的45.84%。從發(fā)電量看,2020年發(fā)電量排名前五位的省份是廣東、山東、江蘇、浙江和安徽,分別為166.4億千瓦時(shí)、158.9億千瓦時(shí)、125.5億千瓦時(shí)、111.4億千瓦時(shí)和110.7億千瓦時(shí),發(fā)電量合計(jì)占全國的50.75%。

二、生物質(zhì)發(fā)電上網(wǎng)電價(jià)政策及政策變動(dòng)影響

行業(yè)發(fā)展之初,生物質(zhì)發(fā)電享受優(yōu)惠政策,可優(yōu)先上網(wǎng),不參與調(diào)峰,可享受電價(jià)補(bǔ)貼。2020年9月11日(含)之后并網(wǎng)項(xiàng)目的補(bǔ)貼部分實(shí)行央地分擔(dān),國補(bǔ)部分將逐年有序退出,央地分擔(dān)利好已納入補(bǔ)貼名錄的存量項(xiàng)目的補(bǔ)貼到位。新增項(xiàng)目方面,國補(bǔ)退坡對垃圾焚燒發(fā)電項(xiàng)目盈利影響尚可,對農(nóng)林生物質(zhì)發(fā)電項(xiàng)目盈利影響較大。存量項(xiàng)目方面,財(cái)建〔2020〕426號文明確補(bǔ)貼享受電量額度及年限,生物質(zhì)發(fā)電項(xiàng)目尚未納入核發(fā)綠證范圍,補(bǔ)貼退坡將降低項(xiàng)目收益,延長項(xiàng)目投資回收期,加大企業(yè)償債壓力,部分已投運(yùn)超過15年或運(yùn)營成本較高的機(jī)組或?qū)⒚媾R停產(chǎn)風(fēng)險(xiǎn)。

生物質(zhì)發(fā)電行業(yè)之初,國家為鼓勵(lì)行業(yè)發(fā)展在稅收及財(cái)政補(bǔ)貼等方面給予政策性支持。上網(wǎng)政策方面,根據(jù)《可再生能源法》規(guī)定,生物質(zhì)發(fā)電可優(yōu)先上網(wǎng),不參與調(diào)峰,下游終端客戶用電量變化對生物質(zhì)發(fā)電行業(yè)影響小。上網(wǎng)電價(jià)方面,為促進(jìn)可再生能源開發(fā)利用,鼓勵(lì)生物質(zhì)發(fā)電產(chǎn)業(yè)發(fā)展,國家發(fā)展和改革委員會(huì)(以下簡稱“國家發(fā)改委”)于2006年印發(fā)《可再生能源發(fā)電價(jià)格和費(fèi)用分?jǐn)偣芾碓囆修k法》(發(fā)改價(jià)格〔2006〕7號),規(guī)定生物質(zhì)發(fā)電價(jià)格實(shí)行政府定價(jià)和政府指導(dǎo)價(jià)兩種形式。其中,政府定價(jià)模式為由國務(wù)院價(jià)格主管部門分地區(qū)制定標(biāo)桿電價(jià),電價(jià)標(biāo)準(zhǔn)由各省(自治區(qū)、直轄市)2005年脫硫燃煤機(jī)組標(biāo)桿上網(wǎng)電價(jià)加補(bǔ)貼電價(jià)組成,補(bǔ)貼電價(jià)標(biāo)準(zhǔn)為每千瓦時(shí)0.25元;通過招標(biāo)確定投資人的生物質(zhì)發(fā)電項(xiàng)目,上網(wǎng)電價(jià)實(shí)行政府指導(dǎo)價(jià),即按中標(biāo)確定的價(jià)格執(zhí)行,但不得高于所在地區(qū)的標(biāo)桿電價(jià)。2010年,根據(jù)國家發(fā)改委印發(fā)的《關(guān)于完善農(nóng)林生物質(zhì)發(fā)電價(jià)格政策的通知》(發(fā)改價(jià)格〔2010〕1579號),農(nóng)林生物質(zhì)發(fā)電項(xiàng)目的上網(wǎng)電價(jià)上調(diào)至0.75元/千瓦時(shí)。2012年,國家發(fā)改委發(fā)布《關(guān)于完善垃圾焚燒發(fā)電價(jià)格政策的通知》(發(fā)改價(jià)格〔2012〕801號),規(guī)定垃圾焚燒發(fā)電項(xiàng)目均先按其入廠垃圾處理量折算成上網(wǎng)電量進(jìn)行結(jié)算,每噸生活垃圾折算上網(wǎng)電量暫定為280千瓦時(shí),并執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)0.65元/千瓦時(shí),其余上網(wǎng)電量執(zhí)行當(dāng)?shù)赝惾济喊l(fā)電機(jī)組上網(wǎng)電價(jià)。垃圾焚燒發(fā)電上網(wǎng)電價(jià)高出當(dāng)?shù)孛摿蛉济簷C(jī)組標(biāo)桿上網(wǎng)電價(jià)的部分實(shí)行兩級分?jǐn)偂F渲校?dāng)?shù)厥〖夒娋W(wǎng)負(fù)擔(dān)0.1元/千瓦時(shí),電網(wǎng)企業(yè)由此增加的購電成本通過銷售電價(jià)予以疏導(dǎo);其余部分納入全國征收的可再生能源電價(jià)附加解決。

隨著可再生能源行業(yè)快速發(fā)展,相關(guān)補(bǔ)貼資金缺口不斷加大。近年來,國家出臺(tái)了一系列文件調(diào)整生物質(zhì)發(fā)電行業(yè)的補(bǔ)貼政策。

1.新增項(xiàng)目的國補(bǔ)退坡

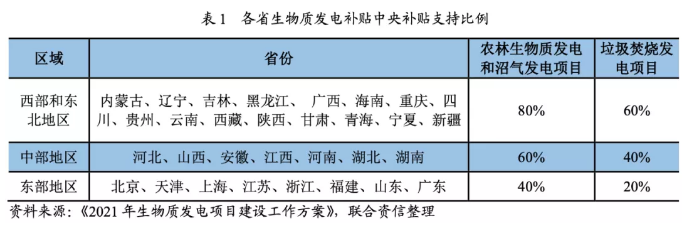

2020年9月11日,國家發(fā)改委發(fā)布的《完善生物質(zhì)發(fā)電項(xiàng)目建設(shè)運(yùn)行的實(shí)施方案》(發(fā)改能源〔2020〕1421號)明確提出2020年生物質(zhì)發(fā)電新增中央補(bǔ)貼資金總額度為15億元,未納入當(dāng)年補(bǔ)貼規(guī)模的已并網(wǎng)項(xiàng)目將結(jié)轉(zhuǎn)至次年依序納入。自2021年1月1日起,規(guī)劃內(nèi)已核準(zhǔn)未開工、新核準(zhǔn)的生物質(zhì)發(fā)電項(xiàng)目全部通過競爭方式配置并確定上網(wǎng)電價(jià);新納入補(bǔ)貼范圍的項(xiàng)目補(bǔ)貼資金由中央和地方共同承擔(dān),分地區(qū)合理確定分擔(dān)比例,中央分擔(dān)部分逐年調(diào)整并有序退出。2021年8月11日,國家發(fā)改委發(fā)布的《2021年生物質(zhì)發(fā)電項(xiàng)目建設(shè)工作方案》(發(fā)改能源〔2021〕1190號)進(jìn)一步明確2021年生物質(zhì)發(fā)電中央補(bǔ)貼總額為25億元,其中非競爭配置項(xiàng)目為20億元,競爭配置項(xiàng)目為5億元,2020年9月11日(含)以后全部機(jī)組并網(wǎng)項(xiàng)目的補(bǔ)貼資金實(shí)行央地分擔(dān),按東部、中部、西部和東北地區(qū)合理確定不同類型項(xiàng)目中央支持比例,地方通過多種渠道統(tǒng)籌解決分擔(dān)資金。此次劃定的央地分擔(dān)比例對于地方財(cái)政實(shí)力相對較弱的西部和東北地區(qū),以及原材料價(jià)格相對剛性、無穩(wěn)定處理費(fèi)收入的農(nóng)林生物質(zhì)發(fā)電和沼氣發(fā)電項(xiàng)目給予了一定政策性傾斜。央地分擔(dān)補(bǔ)貼有助于緩解國補(bǔ)壓力,利好已納入補(bǔ)貼名錄的存量項(xiàng)目的補(bǔ)貼到位,有利于改善生物質(zhì)發(fā)電企業(yè)的現(xiàn)金流情況。

對于新納入補(bǔ)貼范圍的項(xiàng)目,中央分擔(dān)部分將逐年調(diào)整并有序退出,我們分別對國補(bǔ)退坡0.05元/kWh、0.10元/kWh和0.15元/kWh三種情形下垃圾焚燒發(fā)電項(xiàng)目及農(nóng)林生物質(zhì)項(xiàng)目毛利率的變化進(jìn)行測算,以說明國補(bǔ)退坡對新增項(xiàng)目盈利能力的影響。

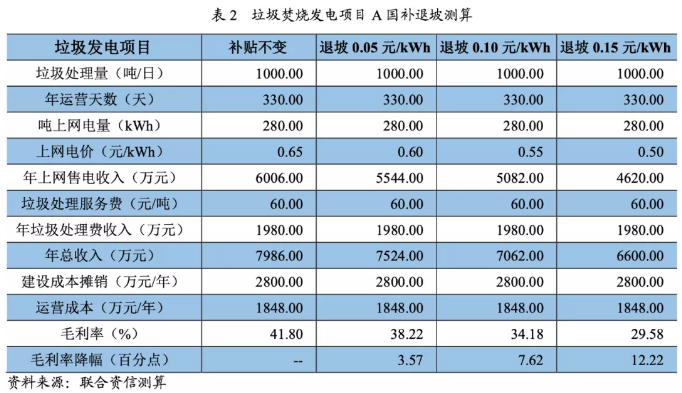

對于垃圾焚燒發(fā)電項(xiàng)目而言,由于項(xiàng)目收入構(gòu)成中包含較為穩(wěn)定的垃圾處理費(fèi),上網(wǎng)電價(jià)中的國補(bǔ)退坡對項(xiàng)目盈利影響尚可。以垃圾處理規(guī)模為1000噸/日的項(xiàng)目A為例,項(xiàng)目總投資約7億元,配置2臺(tái)處理量為500t/d機(jī)械爐排焚燒爐,2臺(tái)余熱鍋爐及1臺(tái)25MW凝汽式汽輪發(fā)電機(jī)組,假設(shè)年運(yùn)營天數(shù)為330天,每噸生活垃圾折算上網(wǎng)電量為280kWh,垃圾處理費(fèi)為60元/噸,項(xiàng)目運(yùn)營期限為25年。在其他因素不變的情況下,當(dāng)國補(bǔ)退坡0.05元/kWh、0.10元/kWh和0.15元/kWh時(shí),項(xiàng)目毛利率分別下降3.57個(gè)百分點(diǎn)、7.62個(gè)百分點(diǎn)和12.22個(gè)百分點(diǎn)。

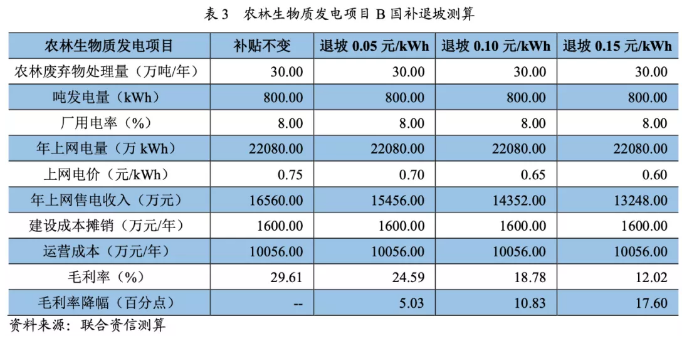

對于收入構(gòu)成單一的農(nóng)林生物質(zhì)發(fā)電項(xiàng)目而言,由于生物質(zhì)原材料成本約占運(yùn)營成本的60%~70%,成本相對剛性,上網(wǎng)電價(jià)中的國補(bǔ)退坡對項(xiàng)目盈利影響較大。以農(nóng)林廢棄物處理規(guī)模為30萬噸/年的項(xiàng)目B為例,項(xiàng)目總投資約4億元,配置1臺(tái)130t/h高溫超高壓循環(huán)流化床鍋爐和1臺(tái)30MW純凝式一級再熱汽輪發(fā)電機(jī)組,每噸農(nóng)林廢棄物發(fā)電量為800kWh,廠用電率為8%,項(xiàng)目運(yùn)營期限為25年。在其他因素不變的情況下,當(dāng)國補(bǔ)退坡0.05元/kWh、0.10元/kWh和0.15元/kWh時(shí),項(xiàng)目毛利率分別下降5.03個(gè)百分點(diǎn)、10.83個(gè)百分點(diǎn)和17.60個(gè)百分點(diǎn)。

2.存量項(xiàng)目的國補(bǔ)退坡

2020年1月,財(cái)政部等部委發(fā)布的《關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見》(財(cái)建〔2020〕4號)和2020年9月29日發(fā)布的《關(guān)于<關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見>有關(guān)事項(xiàng)的補(bǔ)充通知》(財(cái)建〔2020〕426號,以下簡稱“補(bǔ)充通知”),明確規(guī)定可再生能源電價(jià)附加補(bǔ)助資金的結(jié)算規(guī)則為按項(xiàng)目合理利用小時(shí)數(shù)核定補(bǔ)貼資金額度,生物質(zhì)發(fā)電項(xiàng)目的全生命周期合理利用小時(shí)數(shù)為82500小時(shí)。對于已納入可再生能源發(fā)電補(bǔ)貼清單范圍的項(xiàng)目,所發(fā)電量超過全生命周期補(bǔ)貼電量部分,不再享受中央財(cái)政補(bǔ)貼資金,核發(fā)綠證準(zhǔn)許參與綠證交易,并規(guī)定生物質(zhì)發(fā)電項(xiàng)目自并網(wǎng)之日起滿15年后,無論項(xiàng)目是否達(dá)到全生命周期補(bǔ)貼電量,不再享受中央財(cái)政補(bǔ)貼資金,核發(fā)綠證準(zhǔn)許參與綠證交易。

垃圾焚燒發(fā)電方面,以前述項(xiàng)目A為例,該項(xiàng)目全生命周期內(nèi)可享受補(bǔ)貼電量為25MW*82500h=20.63億千瓦時(shí),以補(bǔ)貼期限15年,機(jī)組年運(yùn)行365天測算,日處理垃圾量為20.63億kWh/15年/365天/280kWh=1345.40噸。按此測算,在補(bǔ)貼期限15年內(nèi),若項(xiàng)目A產(chǎn)能利用率低于134.54%,則以實(shí)際垃圾處理量折算每噸上網(wǎng)電量280kWh來核算補(bǔ)貼電量,總補(bǔ)貼電量將低于可享受補(bǔ)貼電量的上限;若項(xiàng)目A產(chǎn)能利用率高于134.54%,則其上網(wǎng)電量中20.63億千瓦時(shí)可享受補(bǔ)貼,超額電量不再享受中央財(cái)政補(bǔ)貼資金,核發(fā)綠證準(zhǔn)許參與綠證交易。由此可見,對于垃圾供應(yīng)量不足、產(chǎn)能利用率較低或每噸上網(wǎng)電量未能達(dá)到280kWh的項(xiàng)目,在15年內(nèi)無法獲得規(guī)定補(bǔ)貼電量上限對應(yīng)的補(bǔ)貼。

農(nóng)林生物質(zhì)發(fā)電方面,以前述項(xiàng)目B為例,該項(xiàng)目全生命周期內(nèi)可享受補(bǔ)貼電量為30MW*82500h=24.75億千瓦時(shí),該項(xiàng)目每年上網(wǎng)電量約為2.21億千瓦時(shí)(廠用電率按8%測算),則該項(xiàng)目在并網(wǎng)11.21年之后不再享受中央財(cái)政補(bǔ)貼資金。此外,垃圾焚燒及農(nóng)林發(fā)電項(xiàng)目的普遍設(shè)計(jì)運(yùn)營期為20~30年,根據(jù)補(bǔ)充通知的規(guī)定,項(xiàng)目自并網(wǎng)之日起滿15年后所發(fā)電量將不再享受中央財(cái)政補(bǔ)貼資金,項(xiàng)目的實(shí)際收益率或?qū)⒉患邦A(yù)期。

綠證交易方面,自2021年9月綠色電力交易重啟后,參與交易的綠色電力主要為風(fēng)光地面電站,生物質(zhì)發(fā)電項(xiàng)目尚未納入核發(fā)綠證范圍。生物質(zhì)發(fā)電企業(yè)通過綠證交易彌補(bǔ)補(bǔ)貼退坡的路徑尚未理順。考慮到生物質(zhì)發(fā)電項(xiàng)目前期投資規(guī)模較大,運(yùn)營期農(nóng)林生物質(zhì)原材料采購成本相對剛性,且運(yùn)營期補(bǔ)貼資金普遍到位不及時(shí),企業(yè)需要通過融資來支撐新項(xiàng)目投資開發(fā),補(bǔ)貼退坡將降低項(xiàng)目收益,延長項(xiàng)目投資回收期,加大企業(yè)償債壓力。部分投產(chǎn)早,已投運(yùn)超過15年或運(yùn)營成本較高的機(jī)組,或?qū)⒂捎谘a(bǔ)貼退坡無法達(dá)到盈虧平衡而面臨停產(chǎn)的風(fēng)險(xiǎn)。

三、非電收入對生物質(zhì)發(fā)電項(xiàng)目盈利的補(bǔ)充

生物質(zhì)發(fā)電項(xiàng)目向熱電聯(lián)產(chǎn)轉(zhuǎn)型可拓展收入來源,降低對補(bǔ)貼的依賴,改善項(xiàng)目現(xiàn)金流,縮短投資回報(bào)周期;參與CCER交易亦可帶來增量收益,一定程度上彌補(bǔ)國補(bǔ)退坡對項(xiàng)目盈利能力帶來的負(fù)面影響。但對農(nóng)林生物質(zhì)發(fā)電項(xiàng)目而言,開展熱電聯(lián)產(chǎn),參與CCER交易仍不能完全替代補(bǔ)貼,需要降本增效,拓展更多非電收入才能實(shí)現(xiàn)項(xiàng)目的經(jīng)營效益。

1.熱電聯(lián)產(chǎn)

生物質(zhì)熱電聯(lián)產(chǎn)是以生活垃圾或農(nóng)林廢棄物為原料,進(jìn)行簡單預(yù)處理后,輸送至生物質(zhì)發(fā)電鍋爐,經(jīng)充分燃燒后產(chǎn)生蒸汽推動(dòng)汽輪發(fā)電機(jī)發(fā)電,并充分利用末段抽汽和低真空循環(huán)水供熱的能源高效利用方式。國家能源局于2012年發(fā)布的《生物質(zhì)能發(fā)展“十二五”規(guī)劃》中明確提出“鼓勵(lì)發(fā)展生物質(zhì)熱電聯(lián)產(chǎn),提高能源利用效率”。《生物質(zhì)能發(fā)展“十三五”規(guī)劃》進(jìn)一步指出鼓勵(lì)“農(nóng)林生物質(zhì)發(fā)電全面轉(zhuǎn)向分布式熱電聯(lián)產(chǎn),推進(jìn)新建熱電聯(lián)產(chǎn)項(xiàng)目,對原有純發(fā)電項(xiàng)目進(jìn)行熱電聯(lián)產(chǎn)改造,為縣城、大鄉(xiāng)鎮(zhèn)供暖及為工業(yè)園區(qū)供熱。”2018年,國家能源局開展“百個(gè)城鎮(zhèn)”生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項(xiàng)目建設(shè),示范項(xiàng)目共136個(gè),裝機(jī)容量380萬千瓦,年消耗農(nóng)林廢棄物和城鎮(zhèn)生活垃圾約3600萬噸。其中,農(nóng)林生物質(zhì)熱電聯(lián)產(chǎn)項(xiàng)目126個(gè)、城鎮(zhèn)生活垃圾焚燒熱電聯(lián)產(chǎn)項(xiàng)目8個(gè)。得益于新建生物質(zhì)熱電聯(lián)產(chǎn)項(xiàng)目及對存量項(xiàng)目的技改,2016-2019年,全國新增生物質(zhì)供熱面積達(dá)到0.7億平方米。

對于傳統(tǒng)生物質(zhì)發(fā)電企業(yè)而言,熱電聯(lián)產(chǎn)有助于提升生物質(zhì)電廠的全廠總熱效率,根據(jù)生物質(zhì)能產(chǎn)業(yè)促進(jìn)會(huì)測算數(shù)據(jù),以30MW的機(jī)組為例,相較于純發(fā)電模式,開展熱電聯(lián)產(chǎn)后全廠總熱效率將提升11.51個(gè)百分點(diǎn)至42.50%。盈利能力方面,對于采用汽輪發(fā)電機(jī)乏汽余熱供熱的生物質(zhì)發(fā)電熱電聯(lián)產(chǎn)項(xiàng)目,相較于純發(fā)電項(xiàng)目的新增投資主要為供熱管網(wǎng)建設(shè),供熱半徑一般為10公里,以前述項(xiàng)目B為例,假設(shè)熱電聯(lián)產(chǎn)機(jī)組所產(chǎn)蒸汽的單位熱值為2.9733GJ/t,蒸汽售價(jià)為190元/t,熱電聯(lián)產(chǎn)機(jī)組年收入較純電機(jī)組增加2683.20萬元,毛利率提升8.78個(gè)百分點(diǎn)。開展供熱業(yè)務(wù)可拓展生物質(zhì)發(fā)電項(xiàng)目的收入來源,降低對補(bǔ)貼的依賴,此外,供熱業(yè)務(wù)主要采用預(yù)收的結(jié)算模式,有助于改善項(xiàng)目現(xiàn)金流,縮短項(xiàng)目投資回報(bào)周期。

2.CCER收入

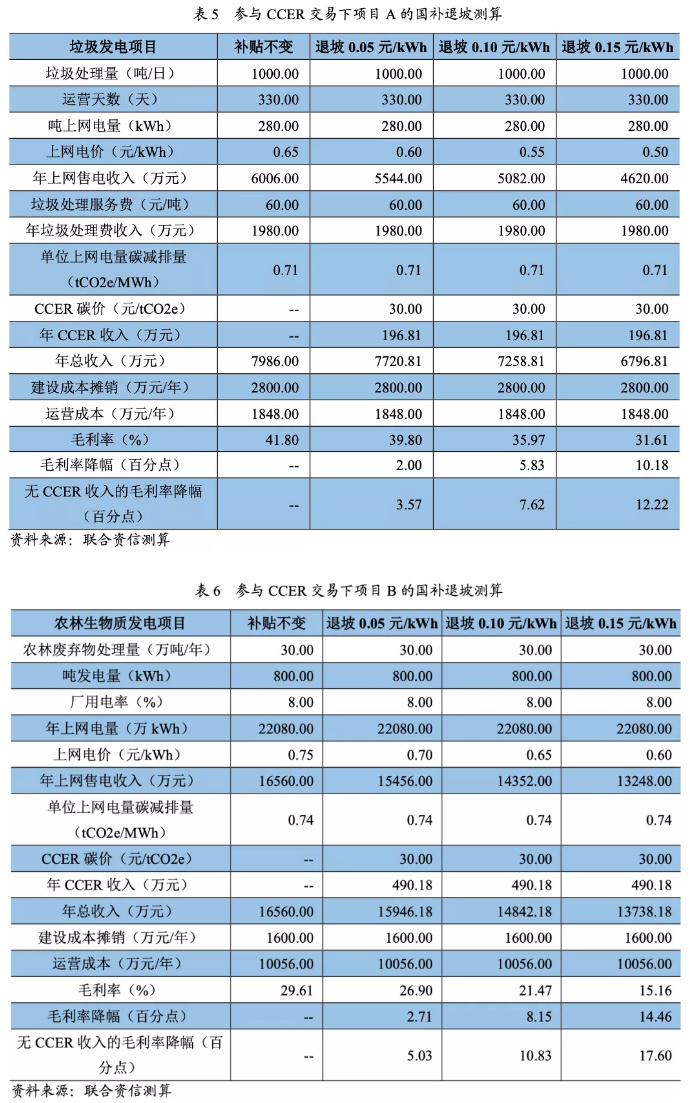

2021年7月,全國碳排放權(quán)交易市場啟動(dòng),碳交易市場中現(xiàn)貨產(chǎn)品主要包括碳排放配額(CEA)和國家核證自愿減排量(CCER)。生物質(zhì)發(fā)電企業(yè)作為可再生能源發(fā)電的一種,可參與CCER交易。根據(jù)中國自愿減排交易信息平臺(tái)披露的生物質(zhì)發(fā)電項(xiàng)目碳減排檢測報(bào)告統(tǒng)計(jì),垃圾焚燒發(fā)電項(xiàng)目的單位上網(wǎng)電量平均碳減排量約為0.71tCO2e/MWh,農(nóng)林生物質(zhì)發(fā)電項(xiàng)目的單位上網(wǎng)電量平均碳減排量約為0.74tCO2e/MWh。以CCER碳價(jià)為30元/tCO2e測算,若前述項(xiàng)目A和項(xiàng)目B均參與CCER交易,項(xiàng)目A和項(xiàng)目B可獲得的度電CCER收益分別為0.0213元和0.0222元。當(dāng)國補(bǔ)退坡0.05元/kWh、0.10元/kWh和0.15元/kWh時(shí),項(xiàng)目A毛利率分別下降2.00個(gè)百分點(diǎn)、5.83個(gè)百分點(diǎn)和10.18個(gè)百分點(diǎn),降幅較未參與CCER交易的相同項(xiàng)目收窄1.57個(gè)百分點(diǎn)、1.78個(gè)百分點(diǎn)和2.04個(gè)百分點(diǎn);項(xiàng)目B毛利率分別下降2.71個(gè)百分點(diǎn)、8.15個(gè)百分點(diǎn)和14.46個(gè)百分點(diǎn);降幅較未參與CCER交易的相同項(xiàng)目收窄2.32個(gè)百分點(diǎn)、2.68個(gè)百分點(diǎn)和3.14個(gè)百分點(diǎn)。參與CCER交易可為生物質(zhì)發(fā)電項(xiàng)目帶來增量收益,一定程度上彌補(bǔ)國補(bǔ)退坡給項(xiàng)目盈利能力帶來的負(fù)面影響,降低對補(bǔ)貼的依賴。

3.標(biāo)桿電價(jià)下參與CCER交易的熱電聯(lián)產(chǎn)項(xiàng)目盈利情況

若考慮可再生能源補(bǔ)貼完全退坡,生物質(zhì)發(fā)電以標(biāo)桿電價(jià)上網(wǎng),以前述項(xiàng)目B為例,在開展熱電聯(lián)產(chǎn)業(yè)務(wù)且參與CCER交易的情況,項(xiàng)目B仍不能達(dá)到盈虧平衡。未來,若可再生能源補(bǔ)貼完全退坡,生物質(zhì)發(fā)電企業(yè)需要降本增效,拓展更多非電收入才能實(shí)現(xiàn)項(xiàng)目的經(jīng)營效益。

四、總結(jié)與建議

短期看,國補(bǔ)退坡對新增的垃圾焚燒發(fā)電項(xiàng)目盈利影響尚可,對新增農(nóng)林生物質(zhì)發(fā)電項(xiàng)目影響較大,國補(bǔ)退坡將降低存量生物質(zhì)發(fā)電項(xiàng)目收益,延長項(xiàng)目投資回收期,部分已投運(yùn)超過15年或運(yùn)營成本較高的機(jī)組或面臨停產(chǎn)風(fēng)險(xiǎn),企業(yè)償債壓力將加大,或?qū)⒂绊懫湫庞盟健V虚L期看,國補(bǔ)退坡背景下,生物質(zhì)發(fā)電行業(yè)應(yīng)通過提升生產(chǎn)技術(shù),優(yōu)化運(yùn)營管理模式等方式降低項(xiàng)目成本,提升能源利用效率,同時(shí)推動(dòng)純電機(jī)組的熱電聯(lián)產(chǎn)轉(zhuǎn)型,積極參與市場化碳交易,拓展項(xiàng)目的非電收入,降低項(xiàng)目盈利對補(bǔ)貼的依賴,推動(dòng)生物質(zhì)發(fā)電行業(yè)可持續(xù)發(fā)展。